粵港澳大灣區戰略下香港產業簇群思考

特首梁振英破格獲得『一帶一路』國際合作高峰論壇發言,可見香港這個『超級聯絡人』在『一帶一路』戰略中,甚至全球經濟發展中的重要地位。亞太策略研究所認為香港作為一個世界發達經濟體,不應僅僅充當『聯絡人』的『中間人』角色,更應有創造獨有價值的硬實力。哈佛大學教授Michael Porter指出:“香港是很有競爭力,但它仍然需要不斷提升自己。”因為一個經濟體的競爭力在於其產業創新與升級的能力。亞太策略研究所研究總監李卓駿博士指出3月份政府工作報告中提出的『粵港澳大灣區城市群發展規劃』和國家的『一帶一路戰略』為香港產業創新與升級提供了新的平台。

1.香港是「一帶一路」的「超級聯絡人」?

來自130多個國家約1500名各界貴賓作為正式代表出席的「一帶一路」國際合作高峰論壇於2017年5月14日至15日在北京舉行,論壇圍繞“五通”,政策溝通、設施聯通、貿易暢通、資金融通、民心相通展開。而香港特首梁振英破格獲得資金融通主題發言,可見香港這個「超級聯絡人」在「一帶一路」戰略中,甚至全球經濟發展中的重要地位。

針對「一帶一路」戰略,香港政府開設首長級職位,委任「一帶一路」專員,主理「一帶一路」辦公室的工作, 並且聯合經貿辦、貿發局和投資推廣署積極推廣,推出「專業服務協進支援計劃」,放寬簽證、方便往來,試辦「一帶一路」交流資助計劃」等 。但香港作為一個世界發達經濟體,不應僅僅充當「聯絡人」的「中間人」角色,更應有創造獨有價值的硬實力。

戰略大師Michael Porter指出:“香港是很有競爭力,但它仍然需要不斷提升自己。”因為一個經濟體的競爭力在於其產業創新與升級的能力。Porter直接指出:“香港在物流和金融服務領域具有較強的競爭力。但為了發展一些特定項目它必須創造一個獨特的平台。”

在國家「一帶一路」戰略的大背景下,中國國務院總理李克強在今年的《政府工作報告》中提出,“要推動內地與港澳深化合作,研究制定粵港澳大灣區城市群發展規劃,發揮港澳獨特優勢,提升在國家經濟發展和對外開放中的地位與功能。”這是「粵港澳大灣區」首度寫入《政府工作報告》,也是繼香港與內地更緊密經貿關係安排(CEPA)、泛珠三角區域合作之後,內地再度向香港提出的經濟合作計劃。「一帶一路」為香港提供打造「超級聯絡人」新平台,那麼「粵港澳大灣區」則為香港提供了「經濟再次騰飛」的新平台。

2.香港冷對「粵港澳大灣區戰略」?

「粵港澳大灣區戰略」提出,無論是政界、學術研究機構、還是企業都高度重視,紛紛為建設出謀劃策。廣東省早在今年2月的省政府工作報告中明確提出:“攜手港澳推進珠三角世界級城市群和粵港澳大灣區建設。”廣東省發改委主任何甯卡建議國家給予粵港澳大灣區更大的改革許可權和政策支持,包括建立國家層面的協調機制、賦予重大合作平台更多先行先試政策、支持打造全球重要科技產業創新中心、支援設立粵港澳大灣區合作發展基金等。騰訊董事會主席馬化騰呼籲國家應出台政策,把粵港澳大灣區打造成為全球區域創新中心和孕育「中國矽谷」的搖籃。港區政協委員認為「粵港澳大灣區」可成為經濟發展引擎,希望香港搭上國家發展的“快車”,開創新機遇。

特首梁振英多次提到,發展粵港澳大灣區城市群確實給香港帶來很大的機遇,香港不能對“中國機遇”視而不見,更不能背道而馳,融入國家發展的大勢,馳騁世界經濟舞台,才是香港走向未來的必由之路。梁振英早在今年4月就率團考察粵港澳大灣區城市群的廣東省城市包括廣州、肇慶、江門、中山、珠海等。考察團包括多名特區政府司局長、行政會議非官守議員、策略發展委員會和經濟發展委員會委員,可見政府的重視,並不見香港冷對灣區戰略。

其實無論香港還是內地,很早都有探討灣區建設的想法,香港科技大學創校校長吳家瑋10多年前一直呼籲本港與鄰近的深圳建立“港深灣區”。 2009年《大珠三角城鎮群協調發展規劃研究》把“灣區發展計劃”列為空間總體佈局協調計劃的一環,2010年粵港澳三地政府聯合制定《環珠三角宜居灣區建設重點行動計劃》,以落實跨界灣區的合作。2015年,國家出台的《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的願景與行動》,就提出要“深化與港澳台合作,打造粵港澳大灣區”。廣東省2016年政府工作報告,也包括“開展珠三角城市升級行動,聯手港澳打造粵港澳大灣區”等內容。

港澳灣區建設提出,灣區內相關企業的股價應聲上漲,恆指在半小時內也又跌轉漲0.7%,可知業界、投資界對灣區的看重。但這個投資熱情很快就在股市中消失,很大因素是投資界除了對基建行業有所看重外,對整個灣區其他產業的判斷還是相對保守的,這也說明當前整個灣區的發展出路需要進一步思考。

雖然各方都熱議大灣區,紛紛表示是經濟發展的機遇,分析自身在大灣區中的優勢與可能作用點。但各方更多是停留在“緊密合作”層面,對於如何緊密合作的落腳點至今還不清晰。而香港,甚至內地,都會把香港定位成「超級聯絡人」角色,強調「一國兩制」下,香港作為內地對外的聯繫窗口。很顯然,隨著內地開放程度的深化,甚至自貿區的建設,香港這個「中間人」作用已經逐漸在減弱,如果香港依舊單純把自己定位成自由貿易的窗口,那麼必將逐漸失去灣區建設帶來的紅利。由此香港必須在做好「超級聯絡人」之外,更需要將自身至於灣區,使自己融入灣區的經濟主體建設之中。

對於粵港澳灣區建設的思考,不少學者自然將它與紐約灣區、三藩市灣區、東京灣區作對比,並且指出與其他灣區不同的是,粵港澳大灣區並不是在同一個政治經濟體制下運行的,在廣東和港澳加強經濟合作與融合的過程中,既要確保“一國兩制”的實踐“不動搖”“不變形”“不走樣”,又要發揮各自的比較優勢。

然而,我們認為,灣區建設雖然受體制影響,例如內地對灣區建設的更多是政府驅動,而香港作為自由經濟體,政府驅動有限。但從經濟的內生性看,經濟由企業個體構成,企業個體形成行業,關聯行業形成產業簇群,產業簇群才是灣區競爭力的來源。Porter明確指出,產業簇群可以是單一城市、多個城市、甚至可以是一些鄰國聯繫成的網絡。以三藩市灣區為例,其高新科技簇群不是簡單由一兩個優勢行業組成。相反,它由一系列跨行業企業與專業機構構成,包括計算機工程、軟件工程、數碼營銷、私募基金、著名大學、研究機構等。產業簇群為上遊行業提供新的需求,也為下遊行業提供新的供應,從而形成產業簇群鏈。在簇群鏈中,為發展新客戶,每個行業需要利用地理鄰近的優勢挖掘潛在客戶的隱性需求,以及當前供應商的隱性供應能力。

因此,我們建議,無論是香港還是其他城市,無論是政界、學術界還是商界,都應該從產業簇群角度思考灣區建設,並且努力促成產業簇群形成,其中馬化騰對「中國矽谷」的呼籲更多是產業簇群的思路。

3.灣區產業簇群思考

Porter在上世紀90年代的《國家競爭優勢》中指出,全球經濟下,國家、地方、區域的競爭產業簇群扮演很重要的角色 (Porter, 1998)。產業簇群是指在特定領域中,同時具有競爭與合作關係,且在地理上集中、有交互關聯的企業、專業化供應商,服務供應商、相關產業的廠商,以及想相關的大學、制定標準化的機構、產業協會等機構 (Porter, 1998)。而產業簇群常見於較大的經濟體,尤其是在發達國家。從產業簇群角度,政府、企業、其他法人機構都必須重新定位自己的角色。

政府的首要任務是去除有礙於產業簇群成長和升級的障礙;致力於吸引外商進入產業簇群投資以及產業簇群產品的外銷;推動專業化的教育與培訓,鼓勵產業相關的研究;制定有效率、有利於產業簇群的法規標準;鼓勵簇群內成員交流與合作。

企業在加大研發投入的同時,必須鼓勵本地供應商的成立並吸取外資供應商,配合簇群相關教育與技術的形成,積極參與相關標準的制定。

而相關協會機構相繼形成,協會機構必須致力於提供企業、政府各方交流、學習及問題解決的平台,是整個簇群最好的潤滑劑。

對於粵港澳大灣區的建設,雖然上面提到三地企業和行業間都有競爭性,但從產業簇群的角度,競爭更有利於產業簇群的形成,所以無論的三地政府、三地企業和協會,都致力於在競爭與合作中聯手打造灣區產業簇群的發展。其中政府必須從行業政策轉變為產業簇群思路,從城市群頂層設計中找到灣區產業簇群的經濟發展點。

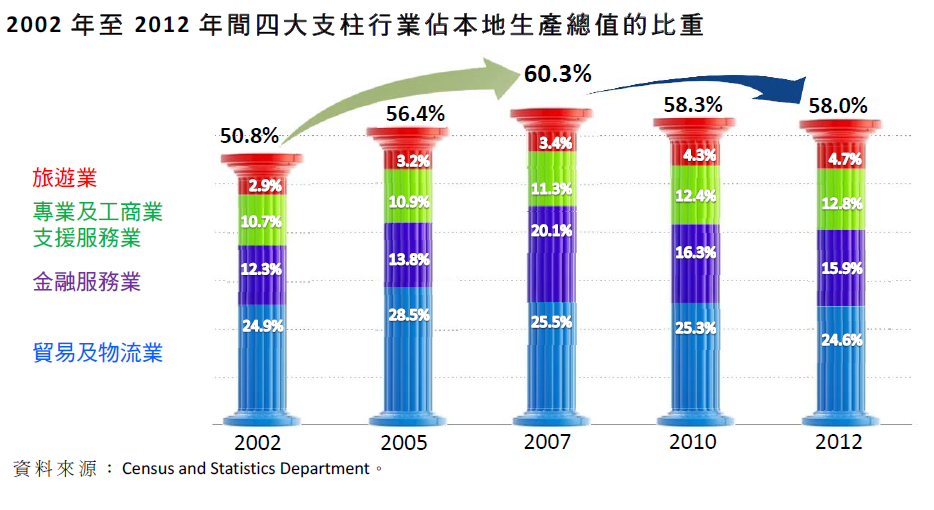

從現實看,香港政界很多政策都是偏向行業政策(Industry-specific),無論是施政報告、財政預算還是香港貿發局的經貿研究方向,基本圍繞香港自身的4大行業支柱、6大優勢產業或所謂的優勢行業展開。行業政策基於競爭的觀點,被看好的行業不論是成長中的行業,還是高科技的行業,都應該被“鎖定”為受政府支持的對象。有時候,行業政策是一種零和競爭,旨在佔據佔有率,種產業政策容易扭曲自由競爭,受惠特定產業。在整個粵港澳大灣區中,香港支柱產業為貿易物流、工商服務、金融服務、旅遊等,但深圳支柱產業同樣包括金融、物流,廣州也包括金融,很明顯從行業政策角度看,三者是相互競爭的。同樣,香港的旅遊業也會與澳門、廣州等旅遊業衝突。如果從行業政策角度,政府通常出台配套政策加大某特定行業的投入,或者提高外部企業進入的門檻,甚至致力於從其他地區中搶佔龍頭企業或者市場。Porter曾指出產業集群的發展關鍵是要有競爭,在產業集群中,每個行業至少有3-4家公司,而不能只有一家供應商,所以競爭反而是簇群的必要前提。新加坡政府強調發展高附加值產業和技術密集型產業時,採取稅收優惠政策,鼓勵向技術密集型產業投資,到1985 年,已經有超過150 家的跨國公司在新加坡從事電子產品及電腦配件的生產,從而形成了自身的產業簇群。

在深圳,這幾年紛紛議論華為離開深圳、騰訊離開深圳等,但無獨有偶,這些企業不但沒有離開深圳,還有更多高新企業紛紛在深圳建總部,包括百度、阿裡巴巴、恆大集團等等。由於高新產業龍頭的相繼聚合,從而整個產業簇群逐漸形成,騰訊創業平台衍生出遊戲、互聯網金融等產業,華為系創業圈則聚焦於通訊、高新製造業等,使得深圳城市競爭力一度超過香港。

因此,無論是香港還是內地,灣區建設的基本前提是改變行業政策思維,尋求在競爭中合作,共同做大市場,發揮聯合效應,以產業簇群推動灣區經濟。在內地,尤其是深圳,產業簇群的思路已逐步形成,香港產業創新與升級必須跳出產業政策思維,加快以產業簇群思路尋求突破。雖然香港政府當前很多政策是行業導向的,但在香港,我們也發現有不少企業在尋求企業突破時採用了簇群的思想。我們研究發現,有一個領先的塑膠模型製造商擁有生產獨有防水部件的技術,它利用此技術跳出當前玩具、電子等傳統行業應用,把自己打造成『防水專家』,而不是單純的塑膠製造商。作為『防水專家』,它快速進入醫療設備、汽車用品、嬰兒用品等行業。也就是說,基於產業簇群優勢,企業可重新定義自己,挖掘新的業務藍海。

中國社會科學院在2016年5月發佈的《中國城市競爭力報告》中指出,中國城市化進程加速,“城市病”也愈演愈烈,而多中心群網化城市體系將是中國經濟的新引擎。並提出中國將可以建設一網五帶30群的城市組織體系,其中包括以廣州、深圳等多中心的珠三角國家性城市群,其中功能體系包括金融、文化、科技、製造等。多中心網絡化城市群與改委發佈《2017年國民經濟和社會發展計劃》中提到的粵港澳大灣區城市群發展規劃不謀而合。城市群強調分工合作、專業化聯繫、多中心佈局、中心輻射效應、對外融合對內自製、功能網絡化等。大灣區城市群戰略的提出,9+2城市群有著不同的功能分工,製造功能的東莞/深圳/佛山、金融功能的深圳/香港/廣州、科技功能的廣州/深圳,文化功能的廣州/香港等。城市群建設理論更強調灣區建設提的頂層設計,必須在城市群建設中引入產業簇群概念,才能如實打造具競爭力的灣區。

有人會認為,當前都是全球化運作,灣區經濟是否是一種倒推?從競爭力角度看,任何從遠方有效率地取得的好處,已經不被視為競爭優勢。通過傳真或電子郵件獲得的優勢,你能得到,別人也能得到。要在全球經濟中保持競爭優勢,必須通過高度本土化,因為競爭力是來自一個特定國家或地區中,具有高度專業化的技能和知識的企業、完善的相關機構、相關行業以及精明的顧客。地緣、文化和組織上的條件,會讓企業取得特別渠道、特殊關係、更佳的資訊、強有力的發展動機,以及其他在提高生產力方面的優勢,而這些都不是遠地資源所能帶來的。因此,灣區產業簇群加速企業轉型並提高企業生產力的核心原因有兩個:(1)由於地理的臨近性,而不是從互聯網獲取表面性的資訊,跨行業的企業以面對面分享業務技能、操作實踐以及市場情報。這種高效的知識共用,使整個簇群能互通有無,形成更有效的聯合經營能力。(2)強大的區域性協作將提升簇群競爭優勢,同時也促使企業不斷提高自身的生存能力,那麼,灣區企業自然而然會強於非灣區企業。

4.以產業簇群思路,跳出香港發展香港

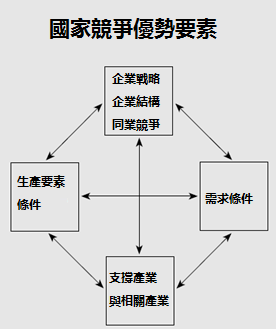

產業簇群戰略則要求我們必須“跳出單體行業來發展行業”,“跳出香港來發展香港”。『國家優勢磚石體系』中指出,區域競爭優勢源自集中競爭的產業環境、強烈的本地需求、專業的生產要素、和完備的產業簇群。

香港近年來在經濟轉型中,一直面臨著產業結構單一,創新科技、文化創意等新興產業發展緩慢的問題。隨著大灣區建設,粵港澳城市群將實現基礎設施互連互通、城市功能互補、產業鏈延伸,構建更加國際化、高端化的灣區型產業體系。香港是國際金融、貿易和航運中心,這三者的發展都離不開珠三角實體經濟的支撐。粵港澳大灣區的形成有助於降低三地市場准入門檻,促進生產要素自由流動,將“珠三角製造+香港服務”有機結合起來,使粵港能夠充分發揮各自的優勢。珠三角地區優勢在於製造業,香港的優勢在於專業服務。珠三角良好的產業基礎可以為香港鞏固國際金融中心、貿易和航運中心地位提供堅強有力的支撐。

拿香港的貿易與物流來說,由於香港自身製造業不成規模,本地貿易與物流運輸的內需則嚴重不足。但站在整個大灣區看,另外9個城市的工業佔比並不低,深圳的高新技術產業(2015年占GDP 33.4%),東莞的先進製造業(2015年占GDP 43.2%),惠州的電子資訊產業(2014年占GDP 23.3%)等足以彌補產業簇群的內需性。香港的貿易與物流產業與深圳的物流產業對接,結合香港的教育、金融服務的支撐優勢、深圳的科技創新與設計優勢、東莞惠州的生產要素優勢等,整個『粵港澳大灣區』產業簇群將進一步完善。

5.灣區戰略將是香港產業升級的新機遇

但對於香港在大灣區戰略下的產業簇群思考,從大灣區產業簇群戰略看,香港無需特意政策上扶持某一個行業,而應該致力於推動整個簇群的形成,包括競爭環境的塑造、生產要素的培養、相關產業的孵化等,這與香港政府一直主導的『積極不幹預策略』不謀而合。Porter教授早在2004年拜訪中國時表示,產業集群的發展必須是各地基於其資源針對性規劃並通過自下而上的方式的開展,政府只能參與而不應該充當老闆的角色。在大灣區建設過程中,內地的驅動是政府主導,雖然發展產業簇群不可能通過單純依賴政府加強基礎設施建設或者招商引資取得成功,但香港如果放任行業政策性的市場自運作,也有被遺棄的風險。

如果港府和業界,聯合灣區其他政府、業界、行業協會等,能站從產業簇群上看待灣區建設,致力於消除妨礙產業簇群內競爭的障礙;利用視窗優勢引入外商投資灣區簇群建設,加速簇群產品外銷;利用香港教育優勢加強產業配套專業及技能人才的培養;致力於管理與行業法規標準的制定;帶領港企參與內地產業簇群園區的建設,相信灣區建設將是香港產業創新與升級的新機遇。

參考文獻

Hong Kong SAR Government. (2017). The 2017 Policy Address.

PorterE.Michael. (1998). Clusters and the New Economics of Competition. Harvard Business Review, 77-90.

PorterE.Michael. (1998). The Competitive Advantage of Nations. Free Press.

Research Office Legislative Council Secretariat. (2015). Four Pillars and Six Industries in Hong Kong: review and outlook. Hong Kong: Research Office Legislative Council Secretariat.

毛秩. (2017). 粵港澳大灣區為香港注入新動能. 經濟日報.

王麗. (2013). 新加坡與香港產業發展路徑對比及啟示. 中國經貿導論, 16-18.

中金網. (2016年9月23日). 為了維持自身競爭力 香港到底該怎麼做?. 檢索來源: 中金網: http://www.cngold.com.cn/zjsd/20160923d1861n88515116.html

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2024