通用汽車成本控制的“明知故犯”

一個行業的倒下是市場發展的結果,而一個企業的倒下則更多是自身經營的後果。壓倒製造企業的內部原因往往只有一個:成本無法適應市場。

申請破產保護

早在2005年,通用汽車(GM)全年的虧損則高達104億美元,時任CEO Rick Wagoner被問及申請破產是否更有利於該公司削減勞動力成本、債務以及過多經銷商,但Wagoner堅決反對通用汽車申請破產。最後的結果是:連續4年累計創下超過820億美元虧損,幾乎是2000年至2004年五年盈利總和的10倍,Wagoner于2009年3月被迫辭職,通用汽車于當年6月1日正式宣佈申請破產保護。

成本控制上“明知故犯”

週期性的經濟波動大潮通常首先衝擊金融行業,進而影響實體經濟。2009年,通用汽車已經是繼Chrysler後第二個倒在21世紀第一次經濟蕭條大潮的美國汽車巨頭。從外部市場環境分析,其走到破產有著種種外部客觀因素:汽車需求市場快速走弱,過度依賴通用汽車金融公司的信用消費體系崩盤,日韓甚至歐洲汽車競爭對手的擠壓,油價上漲凸顯高油耗的汽車弱點等等。

一個行業的倒下是市場發展的結果,而一個企業的倒下則更多是自身經營的後果。壓倒製造企業的內部原因往往只有一個:成本無法適應市場,也就是說無法在變化的市場中獲得合理的利潤。斯坦福大學Prof. Horngren(美國著名會計學家)分析通用汽車的成本結構一針見血地指出:通用汽車經營成本中絕大部分是固定成本。

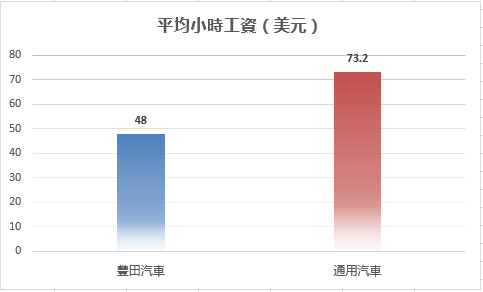

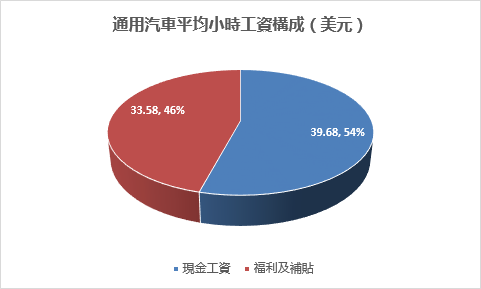

據通用公司披露的資料顯示,2006年,公司在職職工的平均小時工資為73.2美元,其中包括39.68美元的現金工資、33.58美元的各種福利支出和名目繁多的補貼。相比之下,同在美國設廠的豐田公司的平均小時工資僅為48美元。這個資料相信Wagoner比任何一個人都清楚,為何他還“明知故犯”,不優化呢?

從成本構成上,人工成本表面看來與物料成本如鋼鐵、塑膠材料等一樣是屬於動態成本,它可以根據產能而動態調整。但在通用汽車中,勞工合約以及工會的強大讓通用無法簡單採取裁員措施降低人工成本,由此看來出管理者人工成本外,甚至生產線人工都是固定不變的,同時退休補償更成為通用無法避免的固定成本。由此可知,Wagoner的“明知故犯”是無奈的。

儘管通用汽車一直努力從構成上優化其成本,例如與美國汽車工人聯合會談判提供買斷性補償,鼓勵員工提前退休等,出售高油耗品牌如HUMMER等。但如Prof. Horngren所道:“這是合適的,但這還遠遠不夠。”因為通用汽車無法從根本上調整經營模式,也就無法從根本上優化成本結構,固定成本依然高居不下。2008年前11個月,在獲得政府超過200億美元貸款支撐企業運營的情況下,其虧損仍超180億,而且負債比率超200%,破產重組已是大勢所趨。

前有“Daewoo”,後有“合俊”

從通用汽車的例子我們仿佛看到了上世紀90年度末的大宇汽車(Daewoo),大宇30年卻與通用的100年歷史有不少相似之處:

(1) 依靠資本紐帶發展、但未充分消化收購的資產,造成自身經營成本壓力巨大。例如通用的信用消費體系與大宇的D/A付款方式,導致自身應收帳管理風險高企。

(2) 營業成績持續下降,虧損不斷增長,工廠開工率大幅下降,人員精簡不見進展。這種現象在大宇出現,通用兼併了大宇後的通用卻無奈出現同樣的結果。

(3) 押注增加銷售額和出口,財務和成本結構優化重視及執行力度不夠,甚至是無奈。大宇汽車經營方提出將54個營業單位縮減為39個,職員裁減3500人,估計節省費用近五千億韓元。雖然韓國政界、經濟主管部門及銀行界對此方案較為滿意,但大宇的工會部門以前任社長已定下五年雇傭保證為由堅決反對大幅裁員,人工成本儼然成為了固定成本。

(4) 實施破產的成本遠小於繼續維持成本。在經營模式沒有根本調整情形下,成本結構優化遇阻,固定經營成本居高不下,無論大宇和通用汽車都無法避免。

(5) 如果說通用汽車和大宇汽車的“明知故犯”是由於自身規模過大、調整受阻等而無奈的話,那麼2008年香港大型OEM型玩具生產商合俊集團的倒閉則相對簡單。金融危機只是壓倒合俊集團的最後一根稻草,生產成本高漲是行業的困境,而其內部管理失控導致成本上升則是其倒閉的內在原因。合俊集團旗下已倒閉的俊領玩具廠的一位員工稱:“管理混亂才是合俊倒閉的真正原因,而金融危機只是讓這一天提前到來。”

行動指引

在中國大陸,2013年被稱為移動互聯元年,中國教育第一人新東方創始人俞敏洪也面臨著互聯網焦慮:無法防止顛覆者,只能把能做的事情做好。而各傳統行業同樣面臨這種焦慮與困惑,包括傳統的金融行業,客運行業(的士),物業管理行業等。在成本結構上如何把“能做的事情做好”以應對這種挑戰呢?答案只有一個:從商業/運作模式改變上優化成本結構,或這以優化的成本結構支撐業務高效運作。

優化成本結構的6個基本步驟:

(1) 定義和描述運作模式下成本目標。

(2) 厘清直接成本與間接成本,動態成本與固定成本。

(3) 構建以低間接/低固定成本運作企業的成本結構。

(4) 識別維持業務運作的基礎成本結構與規模。

(5) 將成本結構融入到戰略制定過程中,制定成本預警指標。

(6) 定期回顧戰略執行的成本構成,權衡成本指標與戰略執行。

行動指引

我所在的行業目前最大的挑戰是什麼?

我的業務模式下成本結構如何?

最難執行的成本優化步驟是什麼?

優化成本結構帶來什麼樣的業務模式調整?

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2024