港企以原價交易能力報告

1. 前言

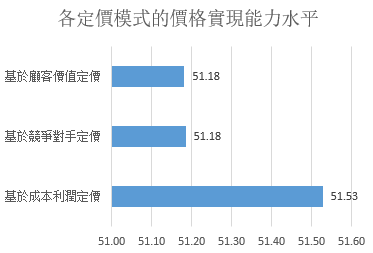

而這三種模式中,基於顧客感知價值定價與基於競爭對手定價的價格實現水平相同且低於基於成本定價。這與企業拜訪中,不少受訪者認為銷售人員在價格談判過程中往往最後攤出成本低價才能獲得成功交易的情形吻合。也進一步說明當今時代顧客或消費者對產品與服務了解度越來越高。

正由於基於成本定價模式簡單,而且銷售人員容易掌握,客戶也容易理解,所以以原價交易能力普遍偏高。或者也受這種因素影響,港企也更傾向于採用成本定價模式。

3. 以原價交易能力有待進一步提升

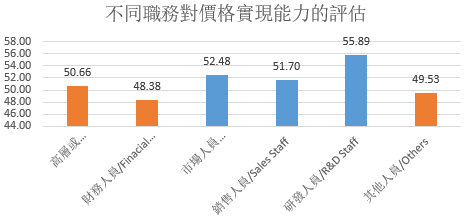

以原價交易能力是指確保企業服務/產品的成交價與定價之間吻合度的能力與規則流程。“折扣”往往是以原價交易能力的直接體現,對“折扣”的管理直接體現了以原價交易的能力水平。眾多受訪者表示,他們給銷售人員提供的最低折扣往往是成本定價后價格,但依然有不少單超於最低折扣,嚴重影響利潤底線。基於《以原價交易能力評估》調研工具的調研顯示,港企價格實現水平處於51.53的中等水平,但高層和財務人員對實現水平的評估低於具體執行價格實現的銷售人員。

從調研的對象看,高層或CEO(50.66),財務人員(48.38),及其他人員(49.53)對公司的以原價交易能力的評估比其他人員低,包括市場人員(52.48),銷售人員(51.70),研發人員(55.89)等。

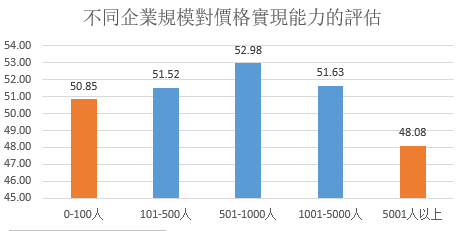

從企業規模角度看,企業規模501-1000人以原價交易能力最強(52.98),而5001人以上規模的企業以原價交易能力是最低的48.08,但他們定價基本不參考競爭對手,或者他們基本處於行業領先,定價無需參考競爭對手。而0-100人的企業價格實現更靈活,往往不會輕易因為低價而放棄客戶,所以在以原價交易能力水平上處於中低水平。

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2026