如何在經濟增長放緩中逆流而上

回顧美國過往30多年的4次經濟增長放緩,一項比較研究發現:9%的公司在走出經濟增長放緩後變得比之前更強大。在經濟普遍被看低的情形下,公司該如何避免低迷帶來的衝擊,在低迷中實現超越,使自己變得更強大呢?

增長放緩中的機遇

英國經濟學家智囊團(EIU)在2011年底發佈全球經濟預測中顯示,2012年全球經濟將繼2008後再次進入新一輪的低潮,其中美國、歐洲等發達國家或地區將是重點經濟災區,歐洲甚至可能出現負增長。而中國、印度等發展中國家將逐步保持在8%左右的平穩發展。

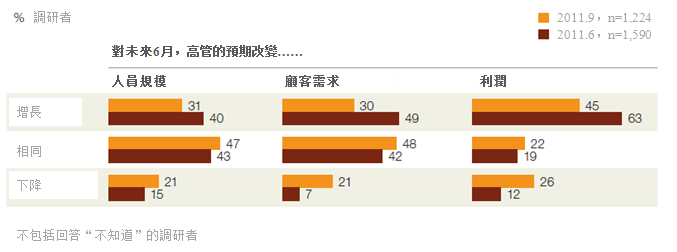

在全球大環境的消極預期中,企業家對企業的增長預期也出現消極變化。2011年6月和9月,麥肯錫就企業發展前景對全球過千企業家進行的調研結果表明,9月企業家普遍對企業發展規模、市場需求、利潤率等指標都出現消極態度,甚至出現全方面負增長的預期。

回顧美國過往30多年的4次經濟增長放緩(1980年-1982年, 1990年-1991年, 2000年-2002年, 2008年-2009年),一項對4,700家公司對增長放緩前3年、增長放緩期間、增長放緩後3年的比較研究中發現:

-

- 17%的企業沒能渡過增長放緩,包括破產、被收購等,例如康柏(Compad)被惠普收購;

-

- 80%增長放緩期間在銷售及利潤的增長率未能恢復到增長放緩前水準;

-

- 40%在增長放緩後3年還沒回增長放緩前的銷售值和利潤值。

但哈佛商學院院長Nitin Nohria教授研究發現:9%的公司在走出經濟增長放緩後變得比之前更強大。

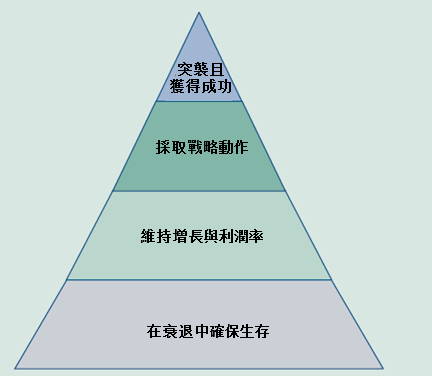

在經濟普遍被看低的情形下,公司該如何避免低迷帶來的衝擊,在低迷中實現超越,使自己變得更強大呢?我們將從8個方面解剖9%的低迷中逆勢增長公司的成功基因。

面對低迷的內外經濟形勢,企業第一反應就是減少投資、裁員降薪、打折促銷等進行開源節流,然而不少企業正是在這種所謂的“節流”行動中逐漸被超越、被淘汰。研究各個成功與失敗的經營案例我們發現,企業有效應對增長放緩需要從經營理念、經營計劃、經營活動等多個方面進行戰略性定位。

公司管治歸根到底是人的管治,企業領導者的心態與企業的管理模式息息相關,尤其在增長放緩的環境下,領導者的經營理念甚至直接決定著企業的成敗。

哥倫比亞大學心理學家Tory Higgins教授認為人類本質是享樂主義的,一方面是避免痛苦(離苦),另一方面是主動尋找快樂(得樂)。而對於企業管理者的心態,同樣可以劃分為:

-

- 避免痛苦的防守主義,聚焦於防禦,避免損失,力爭風險最小化;

-

- 尋找快樂的進攻主義,尋求更多進攻行為,力爭超越同等對手。

對於防守主義經營心態的企業,通常制定的目標較低,當市場環境上升時,恢復的速度落後於競爭對手;其次,他們都希望以更少的支出服務相同的客戶,然而往往導致客戶滿意度下降,客戶失而不複返;另外,在成本控制上往往“一刀切”,對可能成為增長放緩後增長力的倡議甚少關心;悲觀主義在公司內擴散,員工失敗感嚴重影響工作開展,形成企業的整體疲態。

SONY: 橫跨數碼、生活用品、娛樂領域的世界巨擘,眾多產品都成為引領時代的潮流,例如Walkman,PlayStation等。

從索尼一度成為日本的代表性企業,稱之為“索尼的神話”。2000年集團品牌價值超過1000億美元。

在2008年金融危機中,SONY宣佈削減26億美元的成本開支,關閉若干工廠,減少16,000個職位,不惜一切求全。

其實在2000年的經濟增長放緩中,SONY同樣採取防守策略,削減11%的勞動力,12%的研發支出,23%的資本性支出。結果卻是防不勝防,雖然2002年的利潤率達12%,遠高於1999年的9%。

但在2000年經濟增長放緩結束後,其銷售增長率卻下降到1%。多個主營業務被競爭對手超越,電子圖書的競爭力遜色於亞馬遜,PlayStation市場被微軟、任天堂超越,連有機發光二極體電視機也落後于三星。

對於進攻主義經營心態的企業,可能長時間內不承認危機的嚴重性,忽略預警信號,如客戶預算的削減,沒有意識到市場空間的減少;盲目相信只要創新,銷售和利潤將繼續增長;客戶強烈要求低價與物超所值,但公司仍然為產品增加特殊功能,導致產品與客戶期望差距加大。

惠普研發有限合夥公司:1998年全球最受稱譽的公司/電腦公司類第3位元。2002年與康柏公司合併,是全球僅次於IBM的電腦及辦公設備製造商。

2003年在全世界有雇員142000人,同170多個國家和地區有業務關係。

在2000年的經濟低潮中,惠普花250億美金收購了美國著名的電腦公司康柏電腦,增加2億美元的企業品牌推廣活動經費,增加10億美元於發展中國家的IT部門。

這些毫無防守的進攻並沒有給公司帶來太多的樂觀效果,反而使公司運作日益緊張,高層管理人員的注意力難以集中。結果在經濟增長放緩大潮結束時,它難以跟上IBM和戴爾的盈利水準。2004年IBM、戴爾的EBITDA(息稅前利率)分別為16.8%和9.3%,而惠普只有8.4%。

從SONY、惠普的案例我們得知,盲目進攻,固封自守都不一定是應對低迷的最好策略,在實際行動中更需要攻守兼備的策略。

首先,進入經濟增長放緩時,必須要減少不必要的成本與支出,這樣才能確保生存下來。但同時必須謹記,投資在經濟增長放緩期間同樣重要,它能確保公司在低潮後能有新的增長點。

在防守上,必須從提高運營效率入手,而非削減員工的絕對數量;在進攻上,通過比競爭對手在研發、行銷、資產方面更多的投資,例如趁價格低迷購買物業、廠房、設備等。

美國史泰博公司:全球卓越的辦公用品公司,在全球擁有2,100餘家辦公用品超市和倉儲分銷中心。曾被美國商業週刊評為表現最優秀的50家公司之一,2007年名列《財富》世界500強之內。

嘉在2000年經濟低迷時,Staples採取防禦與進攻相結合的策略,關閉一些表現不佳的設施(包括超市、分銷中心),而不是“一刀切”平均關閉設施。與此相反,在投入方面,它增加10%勞動力以服務的形式支撐高端產品:

-

- 全面整合零售商店、目錄和網站,全球1125家商店可接受在線產品的退貨;

-

- 安裝電子售貨亭,客戶可立即訂購無現貨產品或在線下特殊訂單;

-

- 為不同的客戶群設立不同的網站,例如:

(1)對於小型企業來說,Staples.com是關稅列印和稅務準備等商務服務的一站式來源;

(2)對於消費者來說,Staples.com提供了減少混亂和提高效率的明確而寬鬆的購物體驗;

(3)中性企業可累計購物金額取得在StaplesLinkPlus.com享受折扣的資格;

(4)大公司可透過StaplesLink.com與採購平台如Ariba公司的Ariba.com實現電子數據交互訂購供應品。

在低迷後的3年內比競爭對手多盈利達30%以上。

而同樣是作為辦公行業領先企業的歐迪辦公(Office Depot),在2000年的低潮中,更多是採取防禦動作:削減 6%勞動力,但運營成本卻不能有效降低。結果銷售增長從19%下滑至8%,比Staples低5%。

經濟增長放緩並不是世界末日,無論是進攻還是防守策略,還是攻守兼備策略,戰略性的投資支出必須得到保證,否則,經濟增長放緩真的會演變成企業的末日。

哈佛商學院卡普蘭教授指出,許多高管都會本能地在經濟增長放緩時削減開支,但這種不分青紅皂白的毀滅性反應是一個很大的錯誤,因為它沒有區分短期和長期的運作戰略。如果把企業賴以生存和發展的投資毀滅性地縮減,往往會是企業一闋不振,所以在低迷經濟時每個管理者準確識別戰企業的戰略性項目,並為之制定可行的執行計劃。

日本理光集團:全球的數位辦公設備解決方案領導者,主要產品包括影印機、傳真機、印表機等。2002年,獲得WEC金獎的第一家亞洲公司。

2000年的低潮期間,理光並不是一味追求支出的縮減,反而從日常支出與預算外成立戰略性投資基金。CEO帶頭詳細分析員工提交的3年戰略計劃建議書中的項目,選擇戰略性項目,從戰略性投資基金劃配資金,確保戰略性投資能有足夠的資金支持。同時,管理層季度性監控項目的進度,從人、財、物多個方面確保項目如計劃進行。

儘管是經濟低潮,理光能把有限的資金花在“刀刃”上,確保穩步發展。於2002年,基於公司在可持續發展上取得的成就,理光成為獲得WEC金獎的第一家亞洲公司。

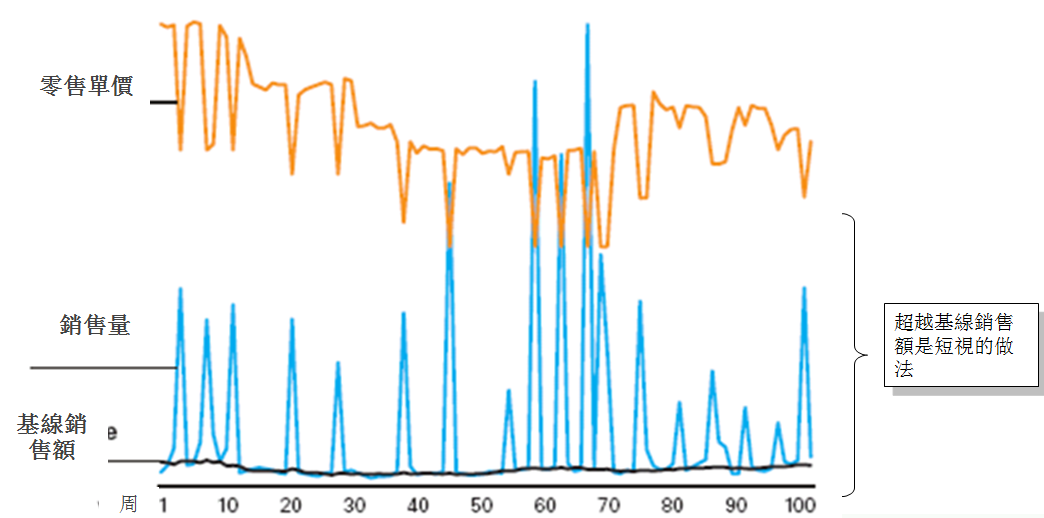

打折一方面可以促進消費者消費,帶來業績上的短期提升,但並沒有改變基線銷售額(Baseline Sales)。從長遠來說,並沒有提高業績,反而導致銷售額的下降(因為價格下降,而銷售總量不變)。

打折另一方面也可能將會促使競爭對手技術上的報復,引致價格戰;或者導致消費者對產品價格的不信賴,影響產品的品牌定位。價格戰、品牌信賴下降等結果對廠商而言都是災難性的。

由此,廠商必須慎重打折,不要視打折為業績持續發展的手段,更不要讓打折變成打仗。

Abercrombie & Fitch:美國休閒第一大牌,歷史橫跨19、20和21三個世紀,是當今年輕人最青睞的品牌,也是美國大學生最IN的品牌之一。

在2000-2002增長放緩期間,其產品普遍價格降低15%,增長放緩過後發現品牌的聲望及市場佔有率都受到嚴重的影響,提高價格後才市場才慢慢好轉,直到2004才得以恢復。

在2008年的經濟危機中,它並沒有減價,而是繼續加價,儘管在08年第二季度利潤有所下降,但進一步提高了“偶像”的品牌,2009年成功進入亞洲市場,2011年雖然受歐洲債務危機的影響,但其在歐洲依然取得正增長。

佳士拿:美國三大汽車公司之一,汽車產量一度佔美國汽車總產量的四分之一。1987年以8億美元收購美國第四大汽車製造商美國汽車公司,並因此擁有了Jeep品牌,掌管Jeep品牌的3家汽車工廠、1600家經銷商。

佳士拿在增長放緩期的打折策略,其並沒有從車身上進行打折降價,維持車身價格在高位水準,確保其高端的品牌;而是從油價角度給消費者代理優惠:確保新車買主在三年內油價不高於$2.99每升,補貼新車使用的燃油,而不是汽車本身。

成功的折扣活動是為消費者提供獨有的優惠,而消費者無法從其他地方獲得此優惠,也難以直接用金錢衡量折扣的價值,更多讓他們感到“物超所值”。

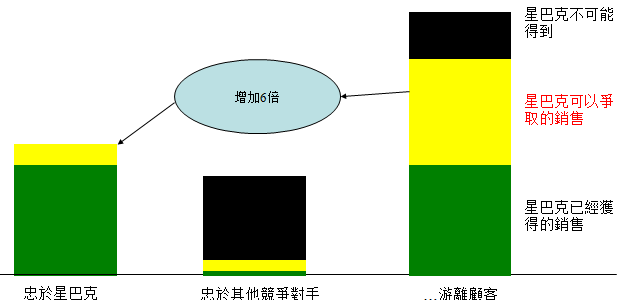

做生意的拉攏客戶跟各個政治黨派拉攏選票一樣,尤其是在經濟蕭條時,商家更應該除了努力維持自己的忠實粉絲(忠誠客戶)之外,還要積極拉攏「遊離」的客戶。正如台灣2012年大選,馬英九與蔡英文的競爭更多是爭取非藍綠陣營鐵杆擁躉的「遊離」選票。

在經濟增長放緩期,市場整體消費能力通常下降,如果忠實客戶花費的減少25%,這25%將直接影響商家的業績,如果能將遊離顧客從20%提高到30%,即時花費下降25%,業績也有近2.5%的提升。

星巴克:1971年成立,全球最大的咖啡連鎖店。他們的產品不單是咖啡,咖啡只是一種載體,把一種獨特的格調傳送給顧客。咖啡的消費很大程度上是一種感性的文化層次上的消費,文化的溝通需要的就是咖啡店所營造的環境文化能夠感染顧客。從2002年起,星巴克在連鎖店裡推出高速無線上網服務,攜帶可擕式電腦或PDA的顧客可以一邊愜意地喝著咖啡。

在世紀初危機時,星巴克其實面對很大的挑戰,相應的競爭對手形成,例如Dunkin’ Donuts、McDonald、Tchibo、太平洋咖啡等。

星巴克研究發現,除了自己忠實顧客外,那些 “在哪裡消費都無所謂”的顧客佔據了很大的市場,而星巴克對這些遊離顧客進一步定位,在原來佔有40%的基礎上,繼續拉攏未佔有的60%中可佔有部份。由此,星巴克進一步對遊離顧客進行細分定位, 將其分為「已獲得」、「可獲得」、「不可獲得」三部份,進而努力爭取「可獲得」部份。

爲了贏取更多顧客,星巴克把各種不同場合需求的顧客進行劃分:早晨第一杯咖啡、社交會議、商務會議、休閒時間等,把全國的連鎖店根據主要顧客需求場合進行分類,使他們不同類型的店在本土供應和價格上都有多樣化,通過本土的差異化獲取潛在的遊離顧客。

過去客戶公司一般將85%的預算用於支付已有的承諾,只留15%作為可自由支配的開支。在經濟蕭條時,許多客戶都連15%的彈性預算也取消了,過去打交道的採購經理也不再擁有決策權,這時的銷售會變得更為困難,尤其是那些提供服務、提供解決方案的公司。

面對這種情形,公司應該超越傳統的諮詢式或解決方案式銷售,分析客戶面臨的競爭挑戰,以專業人士視角凸顯問題的嚴重性與緊迫性,煽動客戶主動購買提供的服務。例如在銷售過程中投入更多行業的專家,以專家觀點改變客戶的想法,並且證明解決方案對問題的有效性。

Sybase公司:全球最大的獨立軟體廠商之一,以數據庫服務為主為企業提供集成化的解決方案和全面的應用開發平台,主要集中在金融服務業、政府部門、電信、醫療保健和媒體服務業。

在2008年金融危機時,在銷售期風險管理平台時主要的煽動點是:在經濟危機時,銀行更應該需要統一的平台對不同顧客、不同類型的帳戶進行統一的風險管理,及早顯露各種風險問題,否則日後的損失則更加嚴重。

動公司最高層的專家上門銷售,以同行案例作為佐證:“許多著名的公司都遇到這個棘手問題,我們認為你們公司有可能在方面也有風險。”“如果你們無法止住這些損失,就有可能接下來的6到12個月裡失去4%的市場份額。”

通過一系列的煽動式行動,客戶最後往往說:“這個是我必需的,趕緊幫我解決吧!”

經濟環境較好的情況下,公司不惜任何代價鼓勵銷售,在交易過程中不斷讓步,同時也接受長期應付款拖延,銷售也不願意追延期的付款,但在經濟危機時這些都是導致現金斷流的可能因素。

「現金為王」,經濟蕭條眾多企業的生存理念。銷售一方面要抓緊客戶付款期,及時預警危險性客戶。另一方面加強與內部運作的資訊溝通,透過資訊的透明度降低市場變動帶來的風險。

此外,不要簡單地理解「應收」與「應付」的對沖,在經濟危機時,兩者往往是獨立的,只有把應收轉化為現金,才能對沖應付,否則應收就是「未收」或「不能收」。

小型設備生產公司:主要生存麵包機、咖啡機等生活小型設備,產品供應給各類大中小型超市,包括有沃爾瑪、麥德龍、家樂福等。

在上次金融危機之前,在現金管理上,無論是大中型供應商還是客戶都是一視同仁。

在金融危機時,新的CEO上任,對供應商、客戶根據議價能力進行細分,提供不同的交易條款。雖然像沃爾瑪、家樂福等大型客戶無法縮短其應付期,但他們還是努力縮短議價能力較弱客戶的應付期,延長議價能力較弱供應商的應收期。

結果客戶付款期減少20天,供應商收款期延長8天,並且以3500萬資產經營4億的生意。

流動比率和速動比率往往是很多銀行評估企業的信用的指標,然而這兩個比率是否能完全反映企業的財務或經營狀況呢?

我們從流動比率的定義來看,流動比率是流動資產(包括資金、庫存、應收等)與流動負債(包括應付、稅金、股利等)的比率。如果比率高,證明資產比較充足,但這些資產有可能是庫存積壓、未回收的應收賬款等,這樣回到「現金為王」理念,資產不能兌現,同樣出現資金斷流。

速動比率是去除庫存的流動資產與流動負債的比率。同樣,速動比率減少了流動資產的庫存因素,但應收賬款的影響同樣嚴重。在信貸寬鬆時可行,銀行信貸可以緩和「應收」與「應付」直接的斷裂,但信貸緊縮時,現金同樣斷流。而在危機時候信貸往往是緊縮的時候。

在2001年的危機時,在同行其他公司財務指標都不甚理想的情況下,該公司各種財務指標都非常理想:

-

- 流動資產從100萬美金上升到超過400萬美金;

-

- 流動比率從110%提升到200%;

-

- 速動比率從35%上升至100%。

但意想不到的結果是,它在6個月後宣佈破產。

結構資本和杠杆融資方面的專家認為,流動比例與速動比率不一定能反映企業的短期的營運健康度,尤其在經濟動盪時,而現金可流動性才是危機下企業當前的健康指標。

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2026