【增長戰略】企業高增長組合模型與未來12個增長機遇

Mr. Joseph Poon & Dr. Mark Lee

企業心態和文化是業績增長的基石

麥肯錫研究發現,高增長企業最重要的技術其實是Mindset和Organization Culture,這兩方面做的好的企業往往有高增長,包括品牌,客戶體驗,科技產品等。恒生指數直到2005年,由於其內在文化都是服務社會的文化,比較關注風險規避,是一個成本中心的定位。2005年新主席接手後倡議積極的文化,不需要過分保守,嘗試更進取。取勢於環球指數ETF之強勢增長,對恒生指數從定位上進行探索與調整,為目標客戶群設計市場有交易潛質的不同指數。至2021,恒生指數相關的ETF已經有100多,金額超420億美金。

業績高增長是否有法可尋?

高增長不單是一個選擇,而是企業必然要求。但是高增長是否有方法可尋?

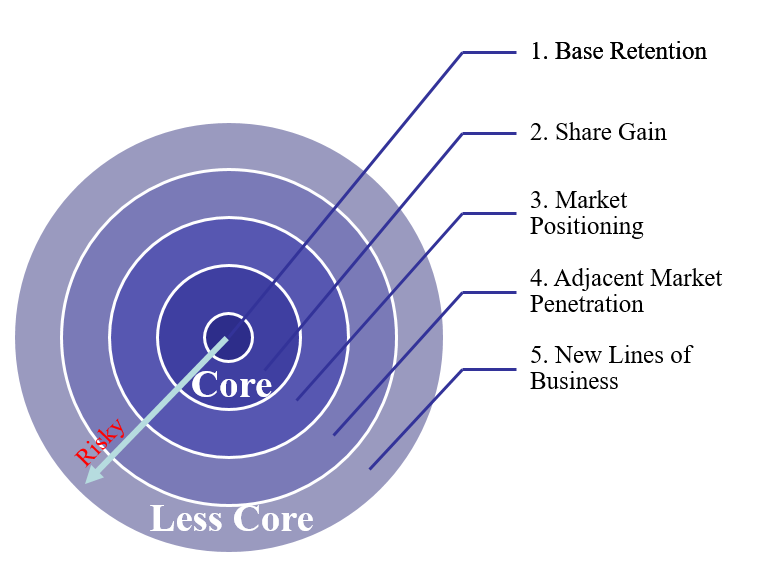

所有行業和公司都是經過生長期,成熟期,倒退期,這是一個必然的定律,如果沒有不斷去尋找高增長的引擎,你的生意就會衰退。其實高增長是有方法可尋的,根據收入增長組合 (RGP)模型,增長有5個維度:Base Retention(基於核心競爭力保留自身增長),Share Gain(攻佔競爭對手的市場份額),Market Positioning(瞄準細分定位將市場做大),Adjacent Market Penetration(與核心競爭力關聯的臨近市場滲透),New Lines of Business(尋求新的業務份額)。在整個增長組合中,企業要圍繞著企業的核心競爭力,越往外的增長方法與核心競爭力粘性越低,風險也就是越高。

所有行業和公司都是經過生長期,成熟期,倒退期,這是一個必然的定律,如果沒有不斷去尋找高增長的引擎,你的生意就會衰退。其實高增長是有方法可尋的,根據收入增長組合 (RGP)模型,增長有5個維度:Base Retention(基於核心競爭力保留自身增長),Share Gain(攻佔競爭對手的市場份額),Market Positioning(瞄準細分定位將市場做大),Adjacent Market Penetration(與核心競爭力關聯的臨近市場滲透),New Lines of Business(尋求新的業務份額)。在整個增長組合中,企業要圍繞著企業的核心競爭力,越往外的增長方法與核心競爭力粘性越低,風險也就是越高。

地毯製造商Mohawk,1988年從母公司Mohasco獨立出來運作,1992年上市。上市時營業額僅3億美金,市場佔有率僅有3%。從1997到2002年,營業額平均年增長12.4%,毛利平均年增長17.2%,淨收入平均年增長29%,到2003年,營業額到42億。Mohawk業績高增長源自以下組合策略:

- 確保自身增長:增強與分銷商的關係,“讓分銷商開心”,也就是讓分銷商能獲利。例如提升產品品質、確保款式滿足客戶所需、優化物流服務、投資鋪面裝修,讓客戶在鋪位感受到地毯等。針對每個零售商的特性,推出針對性的產品,讓零售商各有競爭力。

- 攻佔市場份額:從中高端地毯產品線延伸到中低地毯市場,以低成本的生產供應滿足顧客所需,採用類似ZARA的戰略模式,開啟“Home-Fashion”戰略,根據客戶室內的環境來供應不同類型的地毯。並且確保整個供應體系能順暢,從而可以2倍於市場平均增速佔領市場,市場佔有率從僅有3%上升到28%。

- 瞄準細分定位將市場做大:1999年識別到“環保”確實,收購佔據迴圈再造塑膠壟斷市場的環保廠家Image Industries,推出環保地毯。並且聯合知名品牌商,推出子品牌產品,利用多產品多品牌滿足品牌商的訴求。

- 與核心競爭力關聯的臨近市場滲透:基於渠道優勢,通過外判生產模式,或者收購模式推出人造塑膠地板、瓷磚等,聚焦在地面的產品。

不同行業的業績增長點有什麼不同?

在客戶集中度非常高某些行業中,往往頭部幾個客戶佔據公司的主要業績。在確保自身增長上,風險管理更重要。如果在頭部某一個客戶出現流失,可能打擊公司30%-40%的業績。所以對於這類型的企業,需要時刻審視自身的價值定位,與已有客戶保持持續的價值交易,才是穩步增長的關鍵。

對於客戶非常廣泛的行業,不要簡單用產品進行劃分市場,更多應該從用戶角度進行劃分。例如銀行,客戶群非常大,KYC也是最早做的。瞭解客戶,對客戶進行市場細分,構建客戶價值模型,涵蓋客戶的貢獻,維護客戶的關係成本,交易成本,客戶忠誠度等計算出客戶的盈利貢獻情況,從而找到高價值貢獻的客戶細分市場。客戶價值模型還需充分考慮客戶的終身價值,客戶除了有借款需求,還有貿易融資、現金管理、存款等等需求,如果在實際過程中,每個客戶交叉交易數很低,那就是做的遠遠不夠,又如果交叉交易數持續都沒有上升,那必須進行反思和重構客戶價值模型。

銀行最基本的市場細分包括:環球金融,工商融資,中小企銀行和個人理財。每個市場都是完全不同的商業模式去經營,例如工商融資更注重客戶關係,用1個客戶經理去經營10個或者20個工商客戶,但很明顯不可能用這個模型去運作超過20萬的中小企業。

如何從客戶價值定位出發尋找增值點?

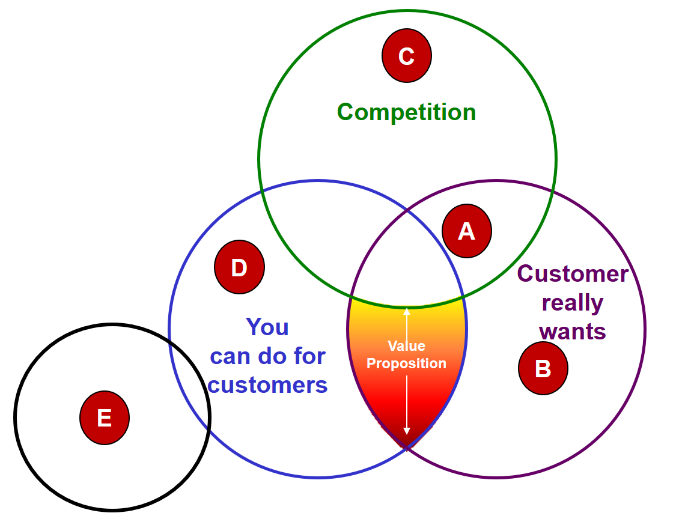

如何向與核心競爭力關聯的臨近的市場滲透,當年在匯豐、恒生也碰到這個命題。整個戰略研討過程,以客戶價值定位模型為理論基礎,逐漸推導出增長要地。

如何向與核心競爭力關聯的臨近的市場滲透,當年在匯豐、恒生也碰到這個命題。整個戰略研討過程,以客戶價值定位模型為理論基礎,逐漸推導出增長要地。

- 首先公司要意識到,有些業務(A)對手不一定是商業銀行,而是私人銀行和保險公司。

- 其次研討當前下公司能獲取的客戶市場(Value Proposition),但競爭對手沒有進入,這個市場是不是一個高價值市場?如果進入的市場是對手可以放棄,而且低盈利的市場,那公司總會在痛苦中掙扎。

- 客戶未被滿足的需求(B)如何捕獲?發現整個中小企市場,銀行需要在工商金融之下,成立一個中小企銀行(Business Banking)來推動中小企服務,提升中小企的交易方便性與安全性,例如與八達通合作,過萬家中小企通過八達通進行收付錢。

- 對於未受衝擊的核心競爭力(D),如何拓展客戶市場?例如瑞聲科技以聲學起家,依然繼續每年占銷售額的6-7%投資到研發,通過“觸控回饋”,“光學”等在同一個客戶身上增加交叉交易及收入。

- 如果跳出自己的業務,拓展新業務(E)? 1949本田主要生產電單車,做得非常成功。當時管理者識別出本田的核心能力是:製造小型內燃機的卓越能力,基於這個核心能力,推出不同的產品,例如產草機,發電機,輕型商業噴射機等。

企業兩位數增值是否就證明安全?

企業管理者看著年度的業績報表,往往最關係的資料就是:今年增長了多少?但是就算這個增長比行業平均都高,也不見得是高增長的。當把收入增長細化進收入增長組合 (RGP)模型時,你將會有不一樣的發現,甚至是後知後覺,後背發涼。

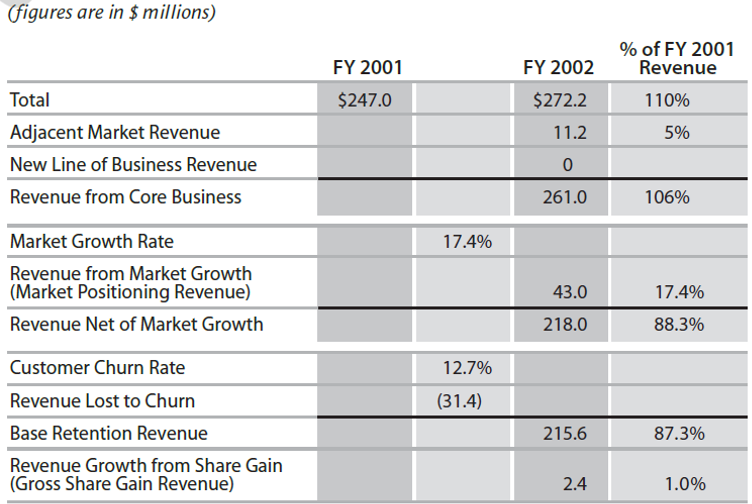

有一家醫療健康企業,表面看2002年相比2001年增長10%,也有兩位數增值了。從5個維度的增長組合來看,市場佔有率保留達到17%,關聯市場的拓展做得也不錯,增加5%的營業額。但在客戶保值上,基本客戶流失是非常嚴重的,業務增長更多源自非核心能力的市場,而不是核心能力市場。

以上的案例陷入了一個典型管理盲區: 非核心的增長掩蓋了核心業務致命的問題。此時,這樣的公司必須重新考慮其核心能力與市場定位了,否則當非核心業務的增長受阻,核心業務已經沒有競爭力,公司將進入快速衰退期。

下一個十年的增長趨勢在哪裡?

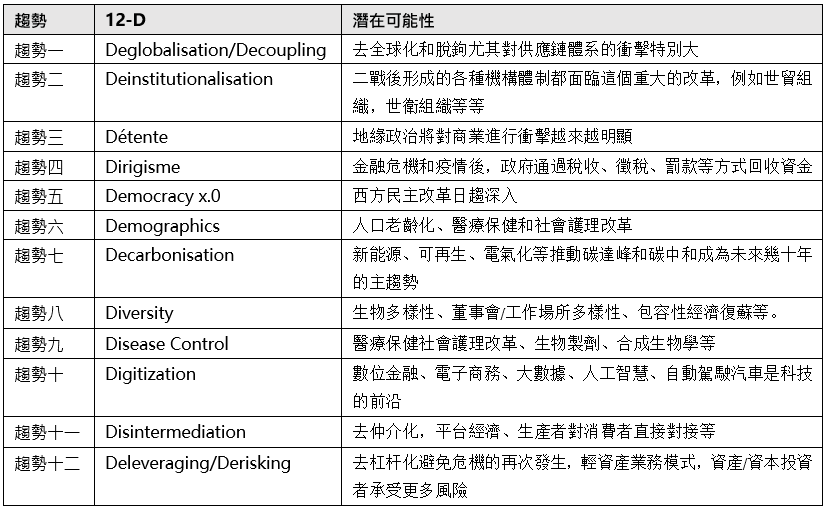

對於市場定位,有一個戰略叫:“取勢明道優術”,最好能順勢而為,正如雷軍所講:只要在風口上,豬也會飛起來。不要輕易嘗試造勢,當然能造出趨勢來,會有非常大的成功,但畢竟非常少的企業能做到。最後千萬不能逆勢,逆勢是不符合事物發展規律,必然會被淘汰的。對於當前的趨勢,我們總結為12-D,但需要結合不同的行業才能正確取勢:

Australia: +61 3 9015 4991

Singapore: +65 6850 5067

Hong Kong: +852 3970 1828

Email: cs@apifs.net

Asia Pacific Institute for Strategy (C) 2026